LIFESTYLE,JS- Popularitas pinjaman online atau pinjol terus meningkat di Indonesia. Proses pencairan yang cepat, syarat ringan, dan akses digital membuat layanan ini menjadi solusi instan bagi masyarakat yang membutuhkan dana darurat. Dalam beberapa menit, uang bisa langsung masuk ke rekening tanpa jaminan dan tanpa proses rumit seperti perbankan konvensional.

Namun, di balik kemudahan tersebut, banyak pengguna justru terjebak dalam masalah finansial serius. Tidak sedikit masyarakat yang mengalami gagal bayar atau galbay pinjol akibat salah mengelola pinjaman. Kondisi ini bahkan memicu tekanan mental, konflik keluarga, hingga gangguan produktivitas kerja.

Fenomena meningkatnya penggunaan pinjaman online legal maupun ilegal juga menjadi perhatian besar di era digital saat ini. Banyak orang mengambil pinjaman tanpa memperhitungkan kemampuan membayar. Akibatnya, cicilan menumpuk dan bunga terus berjalan.

Karena itu, masyarakat perlu memahami cara bijak menggunakan pinjaman online agar tetap aman dan tidak terjebak utang berkepanjangan. Dengan pengelolaan yang tepat, pinjol sebenarnya dapat membantu kebutuhan finansial secara sehat dan terukur.

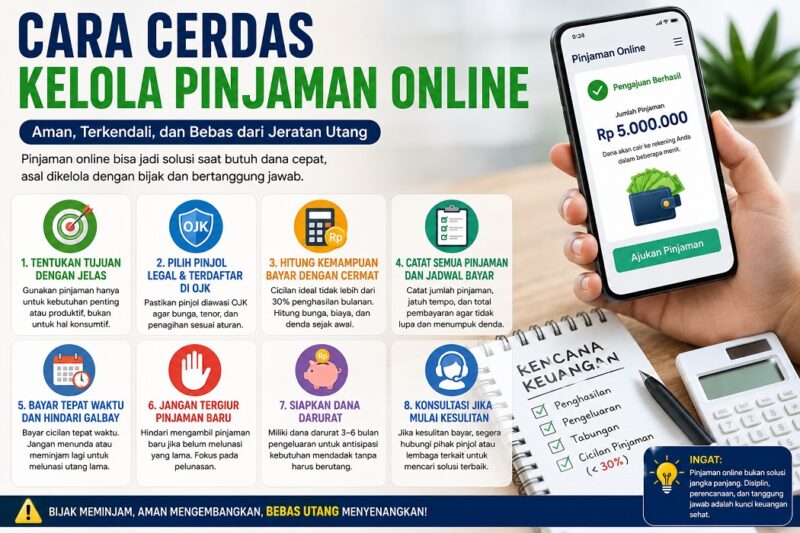

Gunakan Pinjaman Online Hanya untuk Kebutuhan Penting

Kesalahan terbesar pengguna pinjol biasanya muncul karena penggunaan dana yang tidak tepat sasaran. Banyak orang memakai pinjaman online untuk kebutuhan konsumtif seperti membeli gadget baru, liburan, belanja online, atau memenuhi gaya hidup.

Padahal, pinjaman online sebaiknya diprioritaskan untuk kebutuhan mendesak dan produktif. Misalnya biaya kesehatan, pendidikan, renovasi penting, modal usaha kecil, atau kebutuhan darurat lainnya.

Ketika seseorang memiliki tujuan yang jelas sebelum meminjam, pengelolaan keuangan akan menjadi lebih terarah. Selain itu, risiko penggunaan dana secara impulsif juga dapat ditekan.

Menggunakan pinjaman untuk kebutuhan produktif bahkan bisa membantu meningkatkan pendapatan di masa depan. Sebaliknya, penggunaan konsumtif hanya menambah beban cicilan tanpa menghasilkan keuntungan finansial.

Pilih Pinjol Legal yang Terdaftar dan Diawasi OJK

Sebelum mengajukan pinjaman, langkah paling penting adalah memastikan aplikasi pinjol sudah terdaftar dan diawasi oleh Otoritas Jasa Keuangan atau OJK.

Pinjol legal memiliki aturan bunga, tenor, dan sistem penagihan yang lebih jelas dibandingkan pinjol ilegal. Selain itu, data pribadi pengguna juga lebih terlindungi.

Sebaliknya, pinjol ilegal sering menerapkan bunga tinggi yang tidak masuk akal serta metode penagihan yang meresahkan. Banyak kasus menunjukkan penyebaran data pribadi hingga intimidasi kepada keluarga dan rekan kerja.

Masyarakat dapat mengecek legalitas perusahaan fintech lending melalui situs resmi OJK sebelum melakukan pengajuan pinjaman. Jangan mudah tergiur tawaran pinjaman cepat cair dengan promosi berlebihan di media sosial atau pesan singkat.

Semakin teliti memilih aplikasi pinjol legal, semakin kecil risiko terjebak dalam praktik pinjaman yang merugikan.

Hitung Kemampuan Membayar Sebelum Mengajukan Pinjaman

Banyak orang terlalu fokus pada kemudahan pencairan dana tanpa menghitung kemampuan membayar cicilan setiap bulan. Padahal, langkah ini sangat penting untuk menjaga kondisi keuangan tetap sehat.

Idealnya, total cicilan utang tidak melebihi 30 persen dari penghasilan bulanan. Jika cicilan sudah melampaui batas tersebut, kondisi finansial akan semakin rentan terganggu.

Sebelum mengambil pinjaman online, hitung seluruh komponen pembayaran secara detail, mulai dari bunga, biaya administrasi, hingga denda keterlambatan.

Gunakan simulasi pinjaman atau aplikasi pengelola keuangan agar perhitungan lebih akurat. Langkah sederhana ini dapat membantu pengguna memahami kemampuan finansial sebelum mengambil keputusan.

Jangan memaksakan diri mengambil pinjaman dengan nominal besar hanya karena limit tersedia tinggi. Semakin besar pinjaman, semakin besar pula risiko gagal bayar di kemudian hari.

Catat Semua Cicilan dan Jadwal Pembayaran

Disiplin mencatat pinjaman merupakan kebiasaan sederhana yang sering diabaikan. Padahal, banyak kasus keterlambatan pembayaran terjadi karena pengguna lupa tanggal jatuh tempo.

Catat jumlah pinjaman, tenor, bunga, dan jadwal pembayaran secara rinci. Pengguna bisa memakai aplikasi keuangan, spreadsheet, atau catatan sederhana di ponsel.

Selain membantu mengingat jadwal pembayaran, pencatatan juga memudahkan pengguna memantau total utang aktif yang dimiliki.

Kebiasaan ini sangat penting terutama bagi pengguna yang memiliki lebih dari satu pinjaman. Dengan data yang rapi, risiko pinjaman ganda dan penumpukan cicilan dapat dikurangi.

Hindari Kebiasaan Gali Lubang Tutup Lubang

Salah satu penyebab utama masyarakat terjebak utang pinjol adalah kebiasaan gali lubang tutup lubang. Banyak pengguna mengambil pinjaman baru untuk melunasi pinjaman lama.

Pola seperti ini terlihat mudah di awal, tetapi sebenarnya sangat berbahaya. Utang akan terus bertambah dan bunga semakin sulit dikendalikan.

Ketika seseorang terus mengandalkan pinjaman baru untuk membayar cicilan lama, kondisi finansial akan semakin tidak stabil. Pada titik tertentu, kemampuan membayar akan menurun drastis dan memicu gagal bayar.

Karena itu, prioritaskan pembayaran cicilan tepat waktu menggunakan penghasilan utama, bukan dari pinjaman tambahan.

Jika perlu, sisihkan dana khusus setelah menerima gaji agar pembayaran cicilan tidak terganggu kebutuhan lain.

Jangan Mudah Tergiur Tawaran Limit Tambahan

Setelah melunasi beberapa cicilan, pengguna biasanya mendapat penawaran limit lebih besar dari aplikasi pinjol. Tawaran ini sering terlihat menguntungkan karena proses pencairan menjadi lebih cepat.

Namun, mengambil pinjaman baru tanpa kebutuhan mendesak hanya akan meningkatkan risiko finansial.

Banyak orang akhirnya terjebak utang karena merasa limit besar berarti kondisi keuangan aman. Padahal, semakin tinggi limit yang digunakan, semakin berat tanggung jawab pembayarannya.

Fokus utama sebaiknya tetap pada stabilitas keuangan, bukan besarnya nominal pinjaman yang tersedia.

Siapkan Dana Darurat agar Tidak Bergantung pada Pinjol

Dana darurat menjadi salah satu cara terbaik untuk mengurangi ketergantungan terhadap pinjaman online.

Idealnya, setiap orang memiliki dana darurat minimal tiga hingga enam bulan pengeluaran rutin. Dana ini dapat digunakan ketika menghadapi kondisi mendesak seperti sakit, kehilangan pekerjaan, atau kebutuhan keluarga mendadak.

Dengan dana darurat yang cukup, kebutuhan mendesak tidak selalu harus diselesaikan lewat pinjaman online.

Mulailah menabung secara bertahap sesuai kemampuan. Meski jumlahnya kecil, kebiasaan menyisihkan uang secara rutin akan membantu menciptakan perlindungan finansial jangka panjang.

Segera Cari Solusi Jika Mulai Kesulitan Membayar

Jika mulai mengalami kesulitan membayar cicilan, jangan menunggu hingga denda terus menumpuk.

Segera hubungi pihak pinjol untuk membicarakan restrukturisasi pembayaran atau meminta keringanan tenor. Banyak perusahaan fintech legal menyediakan solusi bagi pengguna yang mengalami kendala finansial sementara.

Selain itu, pengguna juga dapat berkonsultasi dengan lembaga perlindungan konsumen atau konsultan keuangan agar mendapatkan solusi terbaik.

Menghadapi masalah lebih awal jauh lebih baik dibandingkan menghindari komunikasi dan membiarkan utang terus membesar.

Dampak Buruk Gagal Bayar Pinjol yang Harus Diwaspadai

Gagal bayar pinjol bukan hanya berdampak pada kondisi finansial. Masalah ini juga bisa memengaruhi kesehatan mental dan reputasi kredit seseorang.

Riwayat kredit buruk dapat menyulitkan pengajuan pinjaman di masa depan, termasuk kredit rumah, kendaraan, atau layanan keuangan lainnya.

Selain itu, tekanan psikologis akibat penagihan terus-menerus sering membuat seseorang kehilangan fokus bekerja dan mengalami stres berkepanjangan.

Karena itu, penting untuk selalu menjaga kedisiplinan dalam mengelola pinjaman online sejak awal.

FAQ

Apakah pinjol legal aman digunakan?

Pinjol legal yang terdaftar di OJK relatif lebih aman karena mengikuti aturan resmi terkait bunga, tenor, dan penagihan. Namun, pengguna tetap harus bijak dalam meminjam.

Berapa batas aman cicilan pinjaman?

Idealnya total cicilan tidak melebihi 30 persen dari penghasilan bulanan agar kondisi keuangan tetap stabil.

Apa risiko menggunakan pinjol ilegal?

Pinjol ilegal sering menerapkan bunga tinggi, penyalahgunaan data pribadi, hingga metode penagihan yang meresahkan.

Bagaimana jika tidak mampu membayar cicilan?

Segera hubungi pihak pinjol untuk meminta restrukturisasi atau keringanan pembayaran sebelum denda semakin besar.

Apakah boleh menggunakan pinjol untuk kebutuhan konsumtif?

Sebaiknya hindari penggunaan pinjol untuk kebutuhan konsumtif karena dapat meningkatkan risiko utang menumpuk.

Kesimpulan

Pinjaman online memang menawarkan kemudahan dan kecepatan dalam memenuhi kebutuhan dana mendesak. Namun, tanpa pengelolaan yang tepat, layanan ini dapat berubah menjadi sumber masalah keuangan serius.

Masyarakat perlu lebih bijak dalam menggunakan pinjol dengan memilih layanan legal, menghitung kemampuan membayar, menghindari utang konsumtif, serta disiplin membayar cicilan tepat waktu.

Dengan perencanaan keuangan yang matang, pinjaman online bisa menjadi alat bantu finansial yang aman dan bermanfaat, bukan jebakan utang berkepanjangan yang merusak kondisi ekonomi pribadi.(*)