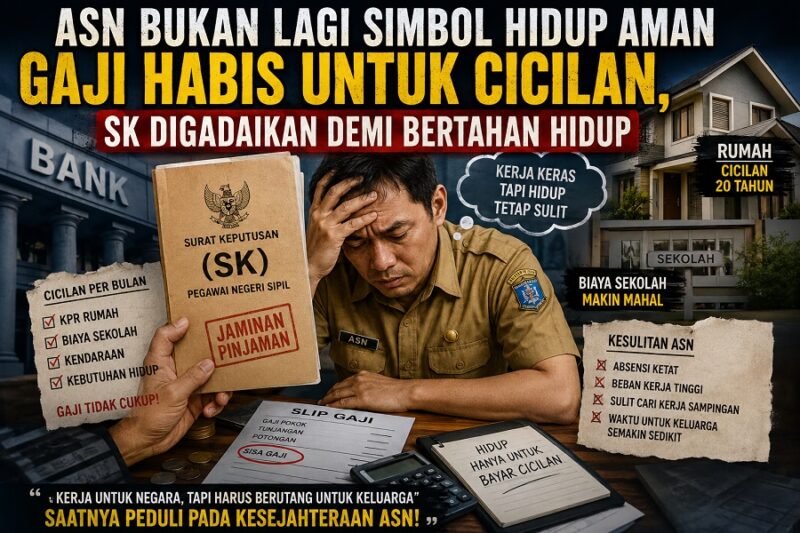

OPINI,JS- Fenomena ASN gadaikan SK ke bank kini bukan lagi cerita lama yang muncul sesekali di media sosial. Banyak aparatur sipil negara kini menjadikan surat keputusan pengangkatan sebagai jaminan pinjaman demi membeli rumah, membayar biaya sekolah anak, menutup kebutuhan hidup, hingga melunasi utang lama. Kondisi tersebut menunjukkan tekanan ekonomi yang semakin berat di tengah kenaikan harga kebutuhan pokok dan stagnasi pendapatan.

Di sisi lain, banyak ASN kesulitan mencari pekerjaan sampingan. Sistem absensi ketat, beban kerja tinggi, tuntutan administrasi, serta aturan disiplin membuat mereka tidak leluasa mencari tambahan penghasilan. Akibatnya, bank dan lembaga pembiayaan menjadi jalan tercepat untuk mendapatkan dana segar.

Fenomena ini layak menjadi perhatian serius karena menyangkut stabilitas ekonomi keluarga kelas menengah Indonesia. Ketika ASN yang selama ini dianggap memiliki pekerjaan aman justru terjebak cicilan panjang, maka masyarakat perlu melihat bahwa masalah ekonomi nasional sudah memasuki fase yang lebih dalam.

Gaji Tetap Tidak Lagi Menjamin Kehidupan Stabil

Selama bertahun-tahun masyarakat memandang profesi ASN sebagai simbol kestabilan ekonomi. Gaji bulanan rutin, tunjangan tetap, serta peluang pensiun membuat banyak orang berlomba mengikuti seleksi CPNS.

Namun kondisi sekarang berubah drastis. Harga rumah terus naik. Biaya pendidikan anak melonjak setiap tahun. Tarif listrik, internet, transportasi, hingga kebutuhan pangan ikut membebani pengeluaran bulanan. Sementara itu, kenaikan penghasilan ASN tidak selalu mampu mengejar inflasi.

Akibatnya, banyak ASN mulai mengambil kredit konsumtif. Mereka mengajukan pinjaman bank dengan jaminan SK pengangkatan karena prosesnya cepat dan mudah. Bank juga melihat ASN sebagai nasabah berisiko rendah karena memiliki penghasilan tetap.

Fenomena ini semakin marak di kota besar maupun daerah berkembang. Banyak ASN muda bahkan sudah memiliki cicilan sejak awal masa kerja. Mereka terjebak pada kondisi “gaji lewat numpang lewat” karena sebagian besar penghasilan langsung terpotong cicilan bank.

Beli Rumah Menjadi Beban Finansial Terbesar ASN

Kebutuhan memiliki rumah menjadi alasan utama ASN menggadaikan SK. Harga properti yang terus naik memaksa banyak keluarga mengambil kredit jangka panjang hingga 15 atau 20 tahun.

Ironisnya, banyak ASN membeli rumah bukan karena kesiapan finansial, melainkan tekanan sosial. Mereka merasa harus segera memiliki rumah setelah menikah atau setelah diangkat menjadi pegawai tetap.

Selain cicilan KPR, mereka juga harus membayar uang muka, renovasi rumah, biaya notaris, pajak, hingga kebutuhan perabot rumah tangga. Ketika pengeluaran membengkak, pinjaman berbasis SK menjadi solusi instan.

Kondisi tersebut memperlihatkan bahwa sektor properti dan mortgage kini menjadi salah satu pemicu utama tekanan ekonomi keluarga ASN. Banyak pegawai negeri akhirnya hidup hanya untuk membayar cicilan setiap bulan.

Biaya Sekolah Anak Makin Mahal

Pendidikan anak juga menjadi alasan besar di balik meningkatnya pinjaman ASN. Banyak orang tua ingin memberikan pendidikan terbaik demi masa depan keluarga. Namun biaya pendidikan sekarang semakin tinggi.

Mulai dari uang masuk sekolah, seragam, buku, les tambahan, hingga gadget untuk belajar online membutuhkan dana besar. Bahkan sekolah negeri sekalipun tetap memerlukan berbagai biaya tambahan.

Tidak sedikit ASN akhirnya mengambil personal loan atau salary loan demi membayar kebutuhan pendidikan anak. Mereka rela menambah cicilan karena tidak ingin anak tertinggal secara pendidikan.

Fenomena ini memperlihatkan bahwa sektor pendidikan kini ikut menekan ekonomi keluarga kelas menengah. Di tengah persaingan kerja yang semakin ketat, orang tua merasa wajib memberikan pendidikan terbaik walaupun harus berutang.

Sulit Cari Pekerjaan Sampingan

Berbeda dengan pekerja swasta yang masih bisa mengambil freelance atau bisnis sampingan secara fleksibel, banyak ASN justru terbatas oleh aturan birokrasi dan waktu kerja.

Sistem absensi digital membuat pegawai harus hadir tepat waktu. Beban administrasi juga terus meningkat. Banyak ASN bahkan masih membawa pekerjaan hingga malam hari.

Kondisi tersebut membuat peluang mencari passive income menjadi semakin sempit. Sebagian ASN mencoba berjualan online atau menjadi content creator, tetapi tidak semua mampu menjalankannya secara konsisten.

Selain itu, sebagian instansi juga menerapkan aturan ketat terkait pekerjaan tambahan agar tidak mengganggu profesionalisme pegawai. Akibatnya, banyak ASN hanya bergantung pada satu sumber penghasilan.

Ketika pengeluaran meningkat sementara pemasukan stagnan, utang menjadi pilihan paling realistis walaupun berisiko panjang.

Bank Semakin Agresif Menargetkan ASN

Fenomena ASN gadaikan SK juga tidak lepas dari agresivitas industri perbankan. Banyak bank menawarkan produk kredit khusus ASN dengan proses cepat dan bunga kompetitif.

Iklan payroll loan, refinancing, hingga kredit multiguna kini mudah ditemukan di media sosial maupun aplikasi digital banking. Bank melihat ASN sebagai pasar potensial karena memiliki pendapatan tetap dan risiko gagal bayar relatif kecil.

Bahkan beberapa penawaran kredit datang langsung ke kantor pemerintahan. Kondisi tersebut membuat akses pinjaman semakin mudah.

Masalah muncul ketika kemudahan kredit tidak diimbangi edukasi financial planning. Banyak ASN mengambil pinjaman baru untuk menutup pinjaman lama. Siklus tersebut menciptakan jebakan utang berkepanjangan.

Tekanan Mental Mulai Menghantui ASN

Cicilan panjang ternyata tidak hanya memengaruhi kondisi keuangan. Banyak ASN juga mengalami tekanan mental akibat beban ekonomi.

Mereka harus memikirkan tagihan bulanan, biaya sekolah anak, kebutuhan rumah tangga, serta ketidakpastian ekonomi masa depan. Di sisi lain, tuntutan pekerjaan terus meningkat.

Kondisi tersebut dapat menurunkan produktivitas kerja. Banyak pegawai merasa kehilangan motivasi karena penghasilan habis sebelum akhir bulan.

Fenomena ini menjadi alarm serius karena kesehatan mental pekerja sektor publik sangat memengaruhi kualitas pelayanan masyarakat.

Gaya Hidup dan Tekanan Sosial Ikut Memperparah

Selain faktor ekonomi, gaya hidup juga ikut memengaruhi kondisi keuangan ASN. Media sosial menciptakan tekanan baru dalam kehidupan kelas menengah.

Banyak orang merasa harus memiliki rumah bagus, kendaraan baru, sekolah mahal, hingga liburan rutin agar terlihat sukses. Padahal kemampuan finansial setiap keluarga berbeda.

Sebagian ASN akhirnya memaksakan diri mengambil kredit demi menjaga citra sosial. Mereka membeli barang di luar kemampuan hanya agar tidak dianggap tertinggal.

Kondisi tersebut memperlihatkan pentingnya edukasi debt management dan cash flow management di tengah era digital saat ini.

Solusi yang Perlu Dipikirkan Pemerintah

Fenomena ASN gadaikan SK tidak bisa dianggap masalah pribadi semata. Pemerintah perlu melihat kondisi ini sebagai sinyal melemahnya daya beli kelas menengah.

Beberapa langkah penting perlu dipertimbangkan:

1. Perluasan Program Rumah Terjangkau

Pemerintah perlu memperbanyak akses rumah subsidi berkualitas bagi ASN muda agar mereka tidak terjebak kredit besar sejak awal karier.

2. Edukasi Financial Planning

Pelatihan pengelolaan keuangan harus menjadi bagian dari pembinaan ASN. Pegawai perlu memahami risiko utang konsumtif dan pentingnya dana darurat.

3. Fleksibilitas Penghasilan Tambahan

Pemerintah dapat membuka ruang lebih luas bagi ASN untuk mengembangkan usaha digital atau bisnis sampingan yang tetap sesuai aturan.

4. Stabilitas Harga Kebutuhan Pokok

Kenaikan harga pangan dan biaya pendidikan harus dikendalikan agar tekanan ekonomi keluarga tidak semakin berat.

ASN dan Masa Depan Ekonomi Indonesia

ASN selama ini menjadi tulang punggung birokrasi negara. Namun ketika banyak pegawai negeri mulai kesulitan memenuhi kebutuhan dasar tanpa utang, maka Indonesia menghadapi persoalan ekonomi yang lebih besar.

Fenomena gadai SK menunjukkan bahwa stabilitas pekerjaan tidak lagi cukup menjamin kesejahteraan. Kelas menengah kini menghadapi tekanan dari berbagai arah, mulai dari inflasi, biaya pendidikan, harga properti, hingga gaya hidup digital.

Jika kondisi ini terus berlanjut, maka produktivitas kerja ASN dapat menurun dan berdampak pada kualitas pelayanan publik.

Karena itu, solusi jangka panjang harus melibatkan pemerintah, sektor perbankan, serta masyarakat sendiri agar budaya hidup berbasis utang tidak semakin meluas.

FAQ

Apa itu gadai SK ASN?

Gadai SK ASN adalah pinjaman bank yang menggunakan surat keputusan pengangkatan pegawai sebagai jaminan untuk mendapatkan kredit.

Mengapa banyak ASN mengambil pinjaman dengan jaminan SK?

Mayoritas ASN membutuhkan dana untuk membeli rumah, biaya pendidikan anak, renovasi rumah, hingga kebutuhan hidup sehari-hari.

Apakah pinjaman SK ASN aman?

Pinjaman ini legal jika berasal dari bank resmi. Namun cicilan panjang dapat membebani kondisi finansial jika tidak dikelola dengan baik.

Mengapa ASN sulit mencari pekerjaan sampingan?

Banyak ASN terkendala aturan disiplin, absensi ketat, beban kerja tinggi, dan keterbatasan waktu.

Apa dampak utang berlebihan bagi ASN?

Utang berlebihan dapat memicu stres, menurunkan produktivitas kerja, serta mengganggu stabilitas ekonomi keluarga.

Kesimpulan

Fenomena ASN gadaikan SK demi membeli rumah, membayar sekolah anak, dan memenuhi kebutuhan hidup menunjukkan tekanan ekonomi yang semakin nyata di Indonesia. Profesi yang dulu identik dengan stabilitas kini ikut menghadapi ancaman finansial akibat tingginya biaya hidup dan terbatasnya peluang tambahan penghasilan.

Di sisi lain, kemudahan akses kredit membuat banyak ASN terjebak dalam siklus utang jangka panjang. Jika kondisi ini terus berlangsung, maka daya tahan ekonomi kelas menengah Indonesia akan semakin melemah.

Karena itu, edukasi financial planning, pengendalian biaya hidup, serta kebijakan ekonomi yang berpihak pada pekerja menjadi langkah penting agar ASN tidak terus bergantung pada pinjaman bank hanya untuk bertahan hidup.(TIM)