LIFESTYLE,JS- Layanan paylater semakin populer di Indonesia karena menawarkan kemudahan transaksi tanpa pembayaran langsung. Banyak masyarakat memanfaatkan fitur ini untuk berbelanja kebutuhan harian, membeli gadget, hingga membayar tiket perjalanan. Proses aktivasi yang cepat dan limit instan membuat paylater menjadi solusi praktis di tengah gaya hidup digital saat ini.

Namun di balik kemudahan tersebut, penggunaan paylater yang tidak terkendali mulai memunculkan risiko keuangan serius. Banyak pengguna mengalami tagihan menumpuk akibat kebiasaan belanja impulsif dan kurangnya perencanaan finansial. Kondisi ini semakin sering terjadi pada kalangan muda yang aktif menggunakan platform e-commerce dan aplikasi digital.

Fenomena penggunaan paylater juga terus meningkat seiring berkembangnya layanan fintech di Indonesia. Berbagai aplikasi berlomba menawarkan promo cicilan ringan, bunga rendah, hingga cashback besar untuk menarik perhatian pengguna baru. Strategi tersebut memang efektif meningkatkan transaksi, tetapi juga memicu perilaku konsumtif apabila pengguna tidak mampu mengontrol pengeluaran.

Karena itu, masyarakat perlu memahami cara mengelola paylater secara bijak agar tidak terjebak utang konsumtif dalam jangka panjang. Penggunaan yang tepat justru dapat membantu menjaga arus kas tetap stabil dan mendukung kebutuhan penting tanpa mengganggu kondisi finansial.

Mengapa Paylater Sangat Digemari Masyarakat?

Popularitas paylater tidak muncul tanpa alasan. Banyak pengguna merasa layanan ini memberikan fleksibilitas saat membutuhkan barang atau jasa secara cepat. Proses pembayaran yang praktis juga membuat pengalaman belanja menjadi lebih mudah dibandingkan metode konvensional.

Selain itu, sebagian pengguna memilih paylater karena tidak memiliki kartu kredit. Kehadiran layanan ini menjadi alternatif pembayaran digital yang lebih sederhana dan mudah diakses oleh berbagai kalangan.

Beberapa faktor yang membuat paylater semakin diminati antara lain:

- Proses pendaftaran cepat dan praktis

- Limit kredit langsung tersedia

- Banyak promo diskon dan cashback

- Bisa digunakan di berbagai platform belanja online

- Tersedia pilihan cicilan ringan

Meski menawarkan banyak keuntungan, pengguna tetap harus memahami bahwa paylater pada dasarnya merupakan utang yang wajib dibayar tepat waktu.

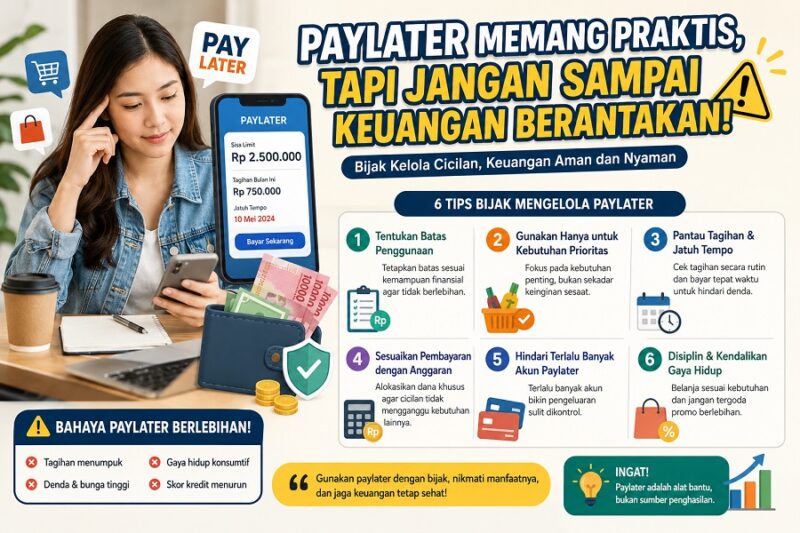

Bahaya Penggunaan Paylater Tanpa Kontrol

Kemudahan transaksi sering kali membuat pengguna lupa memperhitungkan kemampuan finansial. Banyak orang tergoda membeli barang yang sebenarnya tidak terlalu dibutuhkan hanya karena tersedia opsi cicilan ringan.

Jika kebiasaan tersebut terus berlangsung, maka tagihan bulanan akan semakin besar dan sulit dikendalikan. Kondisi ini dapat mengganggu kestabilan keuangan bahkan memicu stres akibat tekanan utang.

Beberapa risiko penggunaan paylater secara berlebihan meliputi:

1. Tagihan Menumpuk Setiap Bulan

Banyak pengguna mengambil beberapa cicilan sekaligus tanpa menghitung total kewajiban pembayaran. Akibatnya, sebagian besar penghasilan habis hanya untuk melunasi tagihan.

2. Memicu Gaya Hidup Konsumtif

Promo menarik dan kemudahan transaksi sering mendorong seseorang membeli barang di luar kebutuhan utama. Kebiasaan ini membuat pengeluaran semakin sulit dikontrol.

3. Risiko Denda dan Bunga Tinggi

Keterlambatan pembayaran dapat memunculkan denda tambahan dan bunga yang terus bertambah. Semakin lama menunggak, maka jumlah utang juga semakin besar.

4. Mengganggu Skor Kredit

Riwayat pembayaran paylater dapat memengaruhi penilaian kredit pengguna. Jika sering menunggak, maka peluang memperoleh pinjaman resmi di masa depan bisa menurun.

Cara Bijak Mengelola Paylater Agar Tidak Kebablasan

Pengguna tetap dapat memanfaatkan layanan paylater secara aman selama mampu mengontrol pengeluaran dan memahami kemampuan finansial pribadi. Berikut beberapa langkah penting yang perlu diterapkan.

Tentukan Batas Penggunaan Sejak Awal

Langkah pertama yang wajib dilakukan yaitu menentukan batas penggunaan paylater sesuai kondisi keuangan. Jangan menggunakan seluruh limit yang tersedia hanya karena merasa memiliki akses pinjaman besar.

Idealnya, total cicilan bulanan tidak melebihi 30 persen dari penghasilan rutin. Cara ini membantu menjaga arus kas tetap sehat dan mengurangi risiko gagal bayar.

Dengan batas yang jelas, pengguna juga akan lebih selektif saat memutuskan transaksi.

Gunakan Paylater Hanya untuk Kebutuhan Prioritas

Banyak orang memakai paylater untuk membeli barang impulsif yang sebenarnya tidak mendesak. Kebiasaan ini menjadi awal munculnya masalah finansial.

Karena itu, gunakan paylater hanya untuk kebutuhan penting seperti:

- Keperluan kerja

- Kebutuhan pendidikan

- Tiket perjalanan mendesak

- Peralatan rumah tangga utama

- Kebutuhan kesehatan

Hindari memakai paylater untuk mengikuti tren atau memenuhi gaya hidup semata.

Pantau Tagihan dan Jatuh Tempo Secara Rutin

Kesalahan yang sering terjadi yaitu lupa memeriksa jadwal pembayaran. Padahal keterlambatan satu hari saja dapat memunculkan denda tambahan.

Pengguna sebaiknya mencatat seluruh tanggal jatuh tempo dan mengaktifkan pengingat otomatis pada ponsel. Cara ini membantu memastikan pembayaran berjalan tepat waktu.

Selain itu, pemeriksaan rutin juga membantu mengetahui total utang yang masih berjalan sehingga pengguna bisa segera mengevaluasi kondisi keuangan.

Sesuaikan Cicilan dengan Anggaran Bulanan

Setiap transaksi paylater harus masuk dalam perencanaan keuangan bulanan. Jangan mengambil cicilan baru jika kondisi anggaran sudah terlalu ketat.

Banyak ahli keuangan menyarankan pembagian penghasilan sebagai berikut:

- 50 persen kebutuhan pokok

- 30 persen keinginan pribadi

- 20 persen tabungan dan investasi

Cicilan paylater sebaiknya tetap berada dalam batas aman agar tidak mengganggu kebutuhan utama.

Hindari Memiliki Terlalu Banyak Akun Paylater

Saat ini berbagai aplikasi menawarkan fitur paylater dengan limit berbeda-beda. Namun terlalu banyak akun justru membuat pengeluaran semakin sulit dikontrol.

Pengguna sebaiknya memilih satu atau dua layanan yang benar-benar diperlukan. Cara ini membantu mempermudah pemantauan tagihan dan mengurangi risiko utang berlebihan.

Jangan Gunakan Paylater untuk Menutup Utang Lain

Sebagian orang menggunakan paylater baru untuk membayar cicilan sebelumnya. Kebiasaan ini sangat berbahaya karena dapat menciptakan lingkaran utang tanpa akhir.

Jika kondisi finansial mulai berat, fokuslah melunasi kewajiban secara bertahap dan hentikan transaksi baru sementara waktu.

Pentingnya Literasi Keuangan di Era Digital

Meningkatnya penggunaan paylater menunjukkan pentingnya edukasi literasi keuangan di tengah masyarakat digital. Kemampuan mengatur pengeluaran kini menjadi kebutuhan utama agar masyarakat tidak mudah terjebak utang konsumtif.

Generasi muda perlu memahami bahwa kemudahan transaksi digital tetap membutuhkan tanggung jawab finansial yang besar. Penggunaan paylater yang bijak dapat membantu aktivitas sehari-hari, tetapi keputusan impulsif justru berpotensi merusak kondisi ekonomi pribadi.

Karena itu, kebiasaan mencatat pengeluaran, menyusun anggaran, dan menyiapkan dana darurat perlu mulai diterapkan sejak dini.

Tips Agar Keuangan Tetap Stabil Meski Menggunakan Paylater

Berikut beberapa langkah tambahan agar kondisi finansial tetap aman:

- Buat daftar kebutuhan sebelum belanja

- Hindari checkout impulsif saat promo besar

- Prioritaskan pembayaran tagihan tepat waktu

- Sisihkan dana darurat setiap bulan

- Evaluasi penggunaan paylater secara berkala

- Kurangi transaksi jika cicilan mulai membebani

Disiplin keuangan menjadi kunci utama agar penggunaan paylater tidak berubah menjadi masalah jangka panjang.

FAQ Tentang Paylater

Apakah paylater aman digunakan?

Paylater aman digunakan selama pengguna mampu membayar tagihan tepat waktu dan tidak memakai layanan secara berlebihan.

Apakah paylater termasuk utang?

Ya, paylater termasuk fasilitas pinjaman atau utang yang wajib dilunasi sesuai tenor dan jatuh tempo.

Bagaimana cara menghindari utang paylater menumpuk?

Gunakan paylater hanya untuk kebutuhan penting, batasi transaksi, dan sesuaikan cicilan dengan kemampuan finansial.

Apakah telat bayar paylater memengaruhi skor kredit?

Keterlambatan pembayaran dapat memengaruhi riwayat kredit pengguna dan berpotensi menghambat pengajuan pinjaman lain di masa depan.

Berapa batas aman penggunaan paylater?

Idealnya total cicilan tidak melebihi 30 persen dari penghasilan bulanan agar kondisi keuangan tetap stabil.

Kesimpulan

Paylater memang memberikan kemudahan dalam bertransaksi di era digital, tetapi penggunaan tanpa kontrol dapat memicu masalah keuangan serius. Tagihan menumpuk, bunga berjalan, dan kebiasaan konsumtif menjadi risiko utama yang harus diwaspadai setiap pengguna.

Karena itu, masyarakat perlu lebih bijak dalam memanfaatkan layanan ini. Menentukan batas penggunaan, memprioritaskan kebutuhan penting, serta membayar tagihan tepat waktu menjadi langkah penting agar kondisi finansial tetap sehat.

Dengan pengelolaan yang tepat, paylater tetap bisa menjadi solusi praktis tanpa harus mengorbankan kestabilan keuangan jangka panjang.(*)