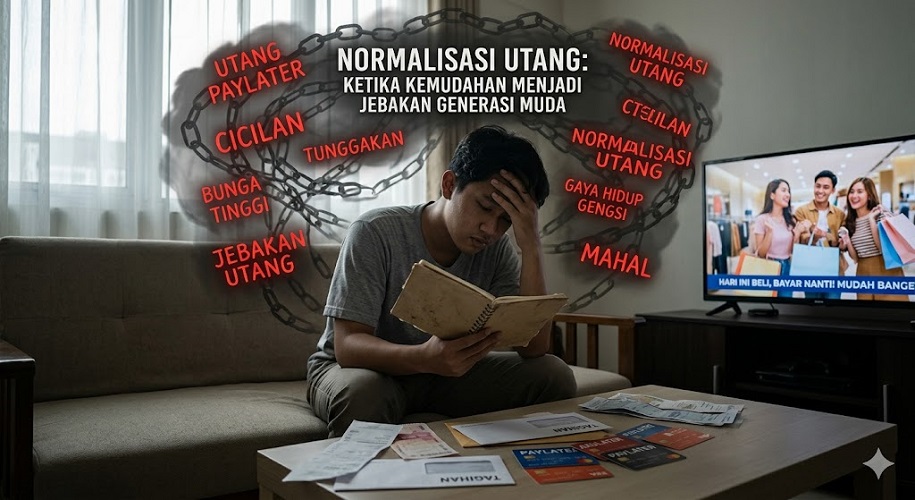

BISNIS,JS- Apakah kamu pernah merasa belanja jadi lebih mudah sejak ada fitur paylater? Saat ini, banyak orang menggunakan paylater tanpa benar-benar menyadari dampaknya terhadap kondisi keuangan mereka. Kemudahan ini memang menggiurkan, tetapi jika tidak dikelola dengan baik, bisa berubah menjadi jebakan utang yang serius.

Apa Itu Paylater?

Paylater adalah metode pembayaran yang memungkinkan pengguna membeli barang sekarang dan membayarnya di kemudian hari, biasanya dalam bentuk cicilan. Dalam konteks keuangan digital, paylater menjadi bagian dari layanan kredit instan yang terintegrasi dengan e-commerce maupun aplikasi keuangan.

Penggunaan paylater semakin populer karena prosesnya cepat, tanpa banyak persyaratan, dan sering kali menawarkan promo menarik. Namun, penting untuk memahami bahwa paylater tetaplah utang, bukan sekadar fitur pembayaran biasa.

Dengan meningkatnya penggunaan paylater di Indonesia, banyak pengguna yang terjebak dalam pola konsumtif karena merasa memiliki “akses uang tambahan”. Padahal, ini hanyalah ilusi kemampuan finansial yang bisa berujung pada masalah keuangan jangka panjang.

Langkah / Tips / Strategi Lengkap

1. Pahami Kemampuan Finansial Sebelum Menggunakan Paylater

Langkah pertama dalam mengelola paylater adalah mengetahui kondisi keuangan pribadi. Hitung pendapatan bulanan dan bandingkan dengan pengeluaran rutin.

Contoh:

Jika penghasilan kamu Rp5 juta per bulan, pastikan total cicilan paylater tidak lebih dari 30% dari pendapatan (sekitar Rp1,5 juta). Ini penting agar kamu tetap memiliki ruang untuk kebutuhan lain dan tabungan.

2. Gunakan Paylater Hanya untuk Kebutuhan Penting

Banyak orang menggunakan paylater untuk memenuhi keinginan, bukan kebutuhan. Di sinilah masalah sering muncul.

Contoh:

Menggunakan paylater untuk membeli laptop kerja masih bisa dianggap produktif. Namun, membeli barang konsumtif seperti gadget terbaru hanya karena diskon bisa menjadi keputusan impulsif.

Selalu tanyakan pada diri sendiri:

“Apakah ini kebutuhan atau hanya keinginan?”

3. Bayar Tagihan Tepat Waktu dan Hindari Minimum Payment

Keterlambatan pembayaran akan menimbulkan denda dan bunga tambahan yang memperbesar beban utang.

Contoh:

Jika tagihan paylater kamu Rp1 juta dan kamu hanya membayar sebagian, sisa utang akan terus bertambah karena bunga. Dalam jangka panjang, ini bisa menjadi beban finansial yang sulit dikendalikan.

Gunakan pengingat atau auto-debit agar tidak lupa membayar.

4. Batasi Jumlah Aplikasi Paylater yang Digunakan

Memiliki banyak akun paylater bisa membuat kamu kehilangan kontrol terhadap total utang.

Contoh:

Jika kamu menggunakan 3–4 aplikasi sekaligus, masing-masing dengan limit Rp3 juta, total potensi utang bisa mencapai Rp12 juta tanpa disadari.

Lebih baik fokus pada satu layanan dengan kontrol yang jelas.

5. Gunakan Prinsip “Cooling-Off” Sebelum Transaksi

Jangan langsung membeli saat melihat promo. Beri jeda waktu sebelum memutuskan.

Contoh:

Jika kamu melihat diskon besar, tunggu 24 jam sebelum checkout. Jika setelah itu kamu masih merasa perlu, baru lakukan pembelian.

Cara ini membantu mengurangi keputusan impulsif.

Kesalahan Umum yang Harus Dihindari

1. Menganggap Paylater Bukan Utang

Banyak pengguna menganggap paylater sebagai “uang tambahan”, padahal ini adalah kewajiban yang harus dibayar.

Solusi:

Selalu catat semua transaksi paylater dalam anggaran bulanan.

2. Tidak Memahami Bunga dan Denda

Kurangnya literasi keuangan membuat banyak orang tidak memahami biaya tambahan.

Solusi:

Baca syarat dan ketentuan sebelum menggunakan layanan.

3. Terjebak Promo dan Diskon

Diskon sering kali membuat pengguna membeli barang yang sebenarnya tidak dibutuhkan.

Solusi:

Prioritaskan kebutuhan dibanding promo.

4. Tidak Memiliki Dana Darurat

Tanpa dana darurat, pengguna lebih rentan menggunakan paylater untuk kebutuhan mendesak.

Solusi:

Sisihkan minimal 10% penghasilan untuk dana darurat.

Manfaat / Keuntungan

Dengan cara ini, penggunaan paylater bisa tetap memberikan manfaat tanpa merugikan kondisi finansial.

- Kontrol keuangan lebih baik: Kamu tahu batas kemampuan diri

- Menghindari utang berlebihan: Risiko finansial bisa ditekan

- Meningkatkan literasi keuangan: Lebih paham cara kerja kredit

- Membantu kebutuhan produktif: Bisa digunakan untuk hal yang menghasilkan

Selain itu, pengelolaan paylater yang baik juga membantu menjaga stabilitas keuangan jangka panjang dan menghindari stres akibat utang.

Kesimpulan / CTA

Fenomena paylater menunjukkan bahwa utang kini hadir dalam bentuk yang lebih halus dan tidak terasa. Tanpa strategi yang tepat, kemudahan ini bisa menjadi jebakan yang merugikan.

Mulai sekarang, terapkan strategi mengelola paylater ini dan lihat perubahan yang nyata! Baca juga panduan lengkap lainnya di artikel keuangan kami untuk meningkatkan literasi dan kesehatan finansialmu.(*)