TEKNOLOGI,JS- Aturan terbaru mengenai pinjaman online atau pinjol kembali menjadi perhatian masyarakat Indonesia. Otoritas Jasa Keuangan (OJK) kini memperketat regulasi terkait bunga dan denda pinjol legal agar konsumen tidak terjebak dalam utang yang terus membengkak.

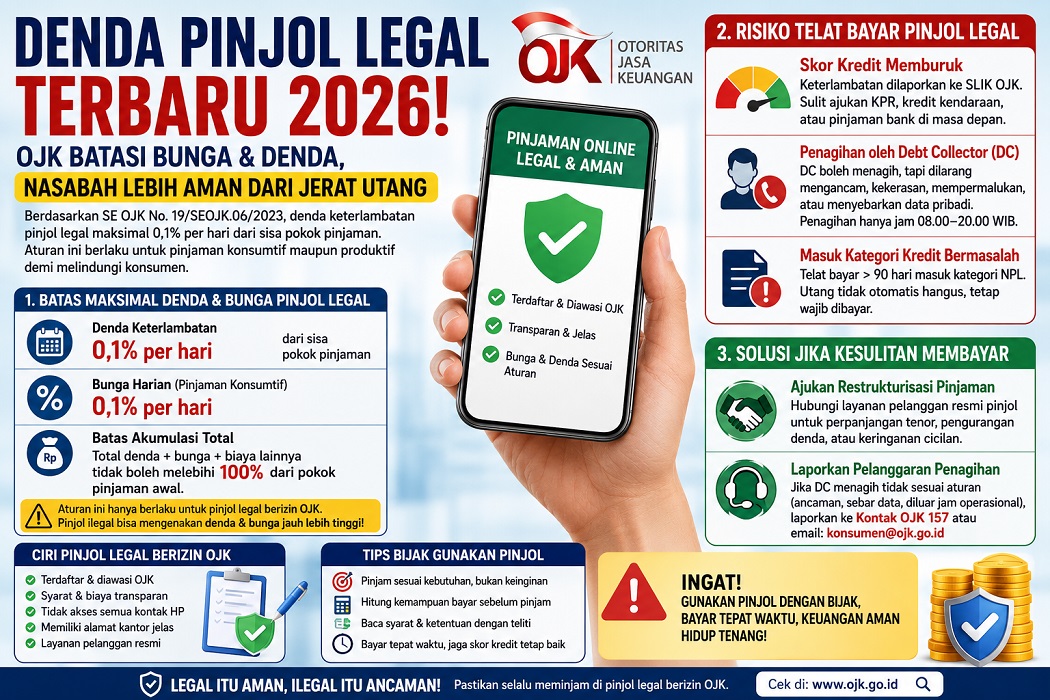

Melalui SE OJK Nomor 19/SEOJK.06/2023, OJK menetapkan batas maksimal denda keterlambatan pinjol legal hanya sebesar 0,1 persen per hari dari sisa pokok pinjaman. Regulasi tersebut berlaku untuk pinjaman konsumtif maupun produktif.

Kebijakan ini hadir karena semakin banyak masyarakat yang mengeluhkan bunga tinggi, denda berlapis, hingga praktik penagihan agresif dari sejumlah perusahaan fintech lending.

Kini, nasabah pinjol legal memiliki perlindungan hukum yang jauh lebih jelas dibanding sebelumnya.

OJK Batasi Denda dan Bunga Pinjol Legal

Dalam aturan terbaru, OJK menegaskan bahwa seluruh penyelenggara pinjaman online legal wajib mematuhi batas biaya pinjaman yang telah ditetapkan.

Batas tersebut mencakup bunga harian, denda keterlambatan, hingga akumulasi total kewajiban yang harus dibayarkan debitur.

Berikut rincian aturan terbaru pinjol legal:

1. Maksimal Denda Keterlambatan 0,1 Persen per Hari

Nasabah yang telat membayar cicilan hanya dikenakan denda maksimal 0,1 persen per hari dari sisa pokok pinjaman.

Aturan ini bertujuan menekan praktik denda berlebihan yang selama ini sering membuat utang nasabah meningkat drastis dalam waktu singkat.

Sebagai contoh, jika sisa pokok pinjaman Anda sebesar Rp2 juta, maka denda maksimal per hari hanya Rp2.000.

2. Bunga Harian Juga Dibatasi

Selain denda, OJK juga mengatur batas bunga harian pinjaman online legal.

Untuk pinjaman konsumtif, bunga maksimal hanya sebesar 0,1 persen per hari. Kebijakan tersebut membuat biaya pinjaman menjadi lebih terkendali dibanding praktik sebelumnya.

Karena itu, masyarakat kini memiliki kepastian mengenai batas kewajiban pembayaran saat menggunakan layanan fintech lending resmi.

3. Total Tagihan Tidak Boleh Melebihi 100 Persen Pokok Pinjaman

OJK juga menetapkan aturan penting lainnya, yakni total seluruh biaya pinjaman tidak boleh melampaui 100 persen dari pokok pinjaman awal.

Artinya, akumulasi bunga, denda, dan biaya lainnya tidak boleh membuat utang menjadi lebih dari dua kali lipat nilai pinjaman awal.

Aturan ini menjadi perlindungan besar bagi masyarakat agar tidak terjebak dalam lingkaran utang berkepanjangan.

Aturan Ini Hanya Berlaku untuk Pinjol Legal

Masyarakat perlu memahami bahwa regulasi OJK hanya mengikat perusahaan pinjaman online yang resmi terdaftar dan berizin.

Sementara itu, pinjol ilegal tetap beroperasi tanpa pengawasan sehingga sering menetapkan bunga sangat tinggi, denda tidak masuk akal, hingga melakukan intimidasi kepada nasabah.

Karena itu, masyarakat wajib memastikan legalitas aplikasi pinjaman sebelum mengajukan kredit online.

Ciri-ciri pinjol legal biasanya meliputi:

- Terdaftar atau berizin OJK

- Memiliki layanan pelanggan resmi

- Transparan soal bunga dan biaya

- Tidak meminta akses seluruh kontak pribadi

- Memiliki alamat kantor yang jelas

- Menyediakan informasi tenor dan simulasi pembayaran

Sebaliknya, pinjol ilegal sering menawarkan pencairan instan tanpa verifikasi jelas dan menggunakan metode penagihan yang melanggar hukum.

Risiko Telat Bayar Pinjol Legal yang Wajib Dipahami

Meskipun OJK membatasi denda pinjaman online, nasabah tetap harus membayar cicilan tepat waktu agar tidak menghadapi berbagai risiko finansial.

Berikut dampak keterlambatan pembayaran pinjol legal yang paling sering terjadi.

Skor Kredit di SLIK OJK Bisa Memburuk

Setiap keterlambatan pembayaran akan tercatat dalam Sistem Layanan Informasi Keuangan atau SLIK OJK.

Riwayat kredit tersebut nantinya menjadi pertimbangan penting saat seseorang mengajukan:

- Kredit rumah (KPR)

- Kredit kendaraan

- Kartu kredit

- Pinjaman bank

- Pembiayaan usaha

Jika skor kredit memburuk, peluang pengajuan pinjaman di masa depan akan semakin kecil.

Karena itu, menjaga riwayat pembayaran tetap lancar sangat penting bagi kondisi finansial jangka panjang.

Debt Collector Tetap Bisa Melakukan Penagihan

Perusahaan pinjol legal tetap memiliki hak untuk melakukan penagihan kepada nasabah yang menunggak pembayaran.

Namun, OJK memberikan batasan ketat terhadap aktivitas debt collector atau DC pinjol.

Petugas penagihan tidak boleh:

- Mengancam nasabah

- Menggunakan kekerasan

- Menyebarkan data pribadi

- Mempermalukan debitur

- Menagih di luar jam resmi

- Menghubungi pihak yang tidak berkaitan

Jam penagihan resmi hanya diperbolehkan antara pukul 08.00 hingga 20.00 WIB.

Jika debt collector melakukan pelanggaran, nasabah dapat langsung melaporkannya ke OJK.

Utang Tidak Otomatis Hangus Setelah 90 Hari

Banyak masyarakat masih percaya bahwa utang pinjol akan hangus setelah lewat 90 hari keterlambatan.

Padahal informasi tersebut tidak benar.

Keterlambatan lebih dari 90 hari memang membuat pinjaman masuk kategori kredit bermasalah atau Non Performing Loan (NPL). Namun, kewajiban pembayaran tetap berlaku.

Karena itu, debitur tetap harus menyelesaikan kewajibannya sesuai ketentuan yang berlaku.

Cara Aman Jika Kesulitan Membayar Pinjol

Saat kondisi keuangan mulai terganggu, banyak orang memilih menghindari telepon dari pihak pinjol. Padahal langkah tersebut justru memperburuk situasi.

Ada beberapa solusi yang bisa dilakukan agar masalah pinjaman tidak semakin berat.

Segera Ajukan Restrukturisasi Pinjaman

Langkah paling aman adalah menghubungi layanan pelanggan resmi perusahaan pinjol.

Nasabah dapat meminta restrukturisasi berupa:

- Perpanjangan tenor

- Pengurangan cicilan bulanan

- Penjadwalan ulang pembayaran

- Keringanan denda

Perusahaan pinjol legal umumnya menyediakan opsi restrukturisasi bagi debitur yang masih kooperatif.

Karena itu, komunikasi yang baik sangat penting saat mengalami kesulitan finansial.

Hindari Gali Lubang Tutup Lubang

Banyak orang menggunakan pinjol baru untuk membayar pinjol lama. Kebiasaan ini justru memperbesar risiko gagal bayar.

Selain meningkatkan jumlah utang, bunga dan cicilan juga akan terus bertambah setiap bulan.

Karena itu, masyarakat perlu fokus menyusun prioritas pembayaran dan mengurangi pengeluaran yang tidak mendesak.

Laporkan Pelanggaran Debt Collector ke OJK

Jika mengalami intimidasi atau penagihan tidak manusiawi, masyarakat dapat segera melapor ke OJK.

Siapkan bukti seperti:

- Rekaman telepon

- Screenshot chat

- Foto kunjungan

- Bukti ancaman

Laporan dapat disampaikan melalui:

- Kontak OJK 157

- Email resmi konsumen@ojk.go.id

OJK menegaskan bahwa perlindungan konsumen menjadi prioritas utama dalam industri fintech lending.

Masyarakat Diminta Lebih Bijak Menggunakan Pinjol

Pinjaman online memang menawarkan kemudahan pencairan dana dalam waktu singkat. Namun, masyarakat tetap harus menggunakan layanan tersebut secara bijak.

Sebelum mengajukan pinjaman, pastikan:

- Memahami total cicilan

- Menyesuaikan dengan kemampuan bayar

- Memilih pinjol resmi OJK

- Membaca syarat dan ketentuan

- Menghindari pinjaman untuk kebutuhan konsumtif berlebihan

Literasi keuangan yang baik menjadi kunci utama agar masyarakat tidak terjebak utang digital.

FAQ

Apakah denda pinjol legal boleh lebih dari 0,1 persen per hari?

Tidak. OJK menetapkan batas maksimal denda keterlambatan sebesar 0,1 persen per hari dari sisa pokok pinjaman.

Apakah utang pinjol bisa hangus setelah 90 hari?

Tidak bisa. Utang tetap wajib dibayar meskipun sudah masuk kategori kredit bermasalah.

Apakah debt collector boleh menyebarkan data pribadi?

Tidak boleh. OJK melarang keras penyebaran data pribadi dan tindakan intimidasi dalam penagihan.

Bagaimana cara mengecek pinjol legal atau ilegal?

Masyarakat dapat mengecek daftar resmi perusahaan fintech lending melalui situs resmi OJK.

Apakah telat bayar pinjol mempengaruhi BI Checking?

Ya. Riwayat keterlambatan tercatat di SLIK OJK dan dapat mempengaruhi pengajuan kredit di masa depan.

Kesimpulan

Aturan terbaru OJK mengenai denda pinjol legal memberikan perlindungan lebih besar bagi masyarakat Indonesia. Kini, bunga dan denda pinjaman online tidak lagi bisa membengkak tanpa batas.

Meski begitu, masyarakat tetap harus disiplin membayar cicilan tepat waktu agar skor kredit tetap aman dan terhindar dari risiko penagihan.

Selain memilih pinjol legal resmi OJK, pemahaman mengenai hak dan kewajiban sebagai debitur juga sangat penting agar tidak terjebak masalah keuangan jangka panjang.(*)