LIFESTYLE,JS- Di tengah kebutuhan finansial yang semakin tinggi, layanan pinjaman online atau pinjol menjadi solusi cepat bagi banyak masyarakat. Proses pencairan dana yang mudah membuat jutaan orang tertarik menggunakan layanan ini. Namun di balik kemudahannya, risiko gagal bayar, bunga tinggi, hingga penyalahgunaan data pribadi masih menjadi ancaman serius.

Karena itu, memahami cara aman menggunakan pinjol menjadi langkah penting agar tidak terjebak masalah keuangan maupun risiko keamanan digital.

Mengapa Penggunaan Pinjol Harus Lebih Hati-Hati?

Pertumbuhan industri fintech lending membuat masyarakat memiliki lebih banyak pilihan pembiayaan. Sayangnya, banyak pengguna masih tergoda kemudahan pencairan tanpa memahami risiko jangka panjang.

Kesalahan paling umum biasanya muncul karena pengguna:

- Tidak memeriksa legalitas platform

- Mengajukan pinjaman di luar kemampuan bayar

- Mengabaikan bunga dan biaya tambahan

- Memberikan akses data pribadi secara berlebihan

Akibatnya, banyak pengguna justru masuk ke lingkaran utang digital yang sulit dihentikan.

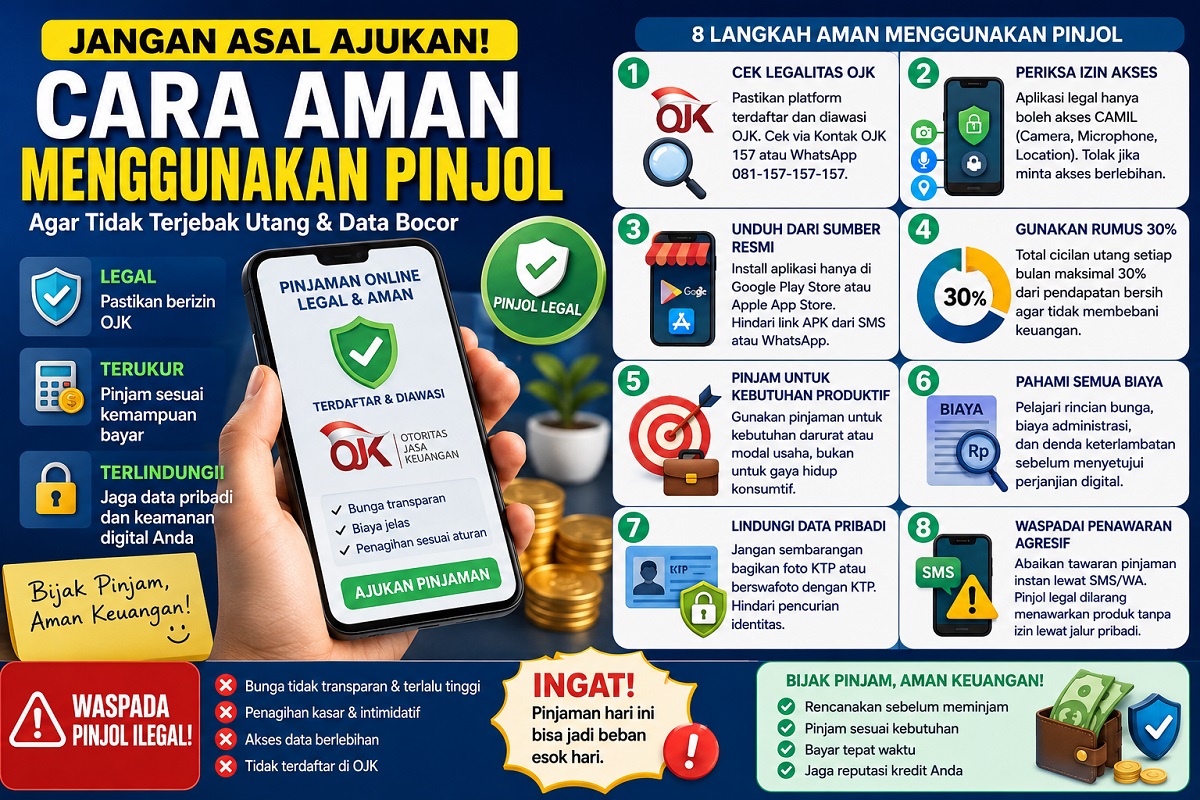

1. Pastikan Pinjol Sudah Legal dan Berizin OJK

Langkah pertama yang wajib dilakukan adalah memeriksa status legalitas aplikasi.

Gunakan hanya aplikasi pinjaman online legal OJK karena platform resmi harus memenuhi standar perlindungan konsumen, transparansi biaya, dan aturan penagihan.

Sebelum mengajukan pinjaman:

- Cek nama perusahaan di daftar resmi OJK

- Verifikasi nomor layanan pelanggan

- Baca ulasan pengguna di toko aplikasi

- Pastikan perusahaan memiliki alamat dan identitas jelas

Pinjol ilegal biasanya menawarkan proses terlalu cepat, bunga tidak transparan, dan agresif dalam promosi.

2. Periksa Izin Akses yang Diminta Aplikasi

Masalah terbesar pinjol ilegal sering berasal dari penyalahgunaan data.

Aplikasi legal umumnya hanya meminta akses terbatas seperti:

- Kamera

- Mikrofon

- Lokasi

Jika aplikasi meminta akses ke:

- Kontak telepon

- Galeri foto

- Riwayat pesan

- Penyimpanan internal

Anda perlu meningkatkan kewaspadaan.

Semakin banyak akses yang diberikan, semakin besar risiko kebocoran data pribadi.

3. Gunakan Rumus 30 Persen agar Cicilan Tetap Aman

Kesalahan finansial paling sering terjadi karena pengguna meminjam melebihi kemampuan bayar.

Gunakan prinsip sederhana:

Total cicilan bulanan maksimal 30 persen dari pendapatan bersih.

Contoh:

Pendapatan bersih Rp5 juta per bulan.

Maka total cicilan ideal:

Rp5.000.000 × 30% = Rp1.500.000

Jika cicilan melebihi angka tersebut, risiko gagal bayar meningkat drastis.

4. Pinjam untuk Kebutuhan Produktif, Bukan Konsumtif

Pinjaman online sebaiknya menjadi alat bantu finansial, bukan sumber gaya hidup.

Prioritaskan pinjaman untuk:

- Modal usaha

- Biaya pendidikan

- Kebutuhan kesehatan

- Situasi darurat

Hindari menggunakan pinjol untuk:

- Liburan

- Gadget baru

- Barang konsumtif

- Tren media sosial

Semakin produktif penggunaan dana, semakin mudah proses pelunasan.

5. Pahami Seluruh Biaya Sebelum Menyetujui Kontrak

Banyak pengguna fokus pada nominal pinjaman, tetapi lupa memperhatikan biaya tambahan.

Sebelum menyetujui pinjaman, periksa:

- Bunga harian

- Biaya administrasi

- Biaya layanan

- Denda keterlambatan

- Total pembayaran akhir

Jangan terburu-buru menekan tombol setuju sebelum membaca seluruh rincian.

6. Hindari Tawaran Pinjol lewat SMS atau WhatsApp

Penawaran agresif sering menjadi tanda bahaya.

Pinjol legal biasanya tidak melakukan promosi spam secara masif melalui:

- SMS acak

- Chat WhatsApp pribadi

- Link APK tidak resmi

- Grup media sosial

Jika menerima pesan semacam itu:

- Jangan klik tautan

- Jangan unduh file APK

- Jangan kirim foto identitas

Langkah sederhana ini dapat mencegah penipuan digital.

7. Lindungi KTP dan Data Pribadi Anda

Dokumen identitas memiliki nilai tinggi di dunia kejahatan siber.

Untuk mengurangi risiko:

- Simpan foto KTP secara aman

- Jangan unggah identitas ke platform tidak jelas

- Gunakan watermark jika diperlukan

- Hindari mengirim data melalui chat publik

Pencurian identitas sering menjadi awal munculnya pinjaman ilegal atas nama orang lain.

8. Gunakan Aplikasi Keamanan Tambahan

Keamanan digital sekarang menjadi kebutuhan.

Gunakan:

- Aplikasi pemblokir spam

- Pelacak nomor penipu

- Antivirus smartphone

- Fitur keamanan dua langkah

Proteksi tambahan membantu mengurangi risiko penagihan ilegal maupun serangan siber.

Risiko Terbesar Jika Salah Menggunakan Pinjol

Banyak pengguna baru tidak menyadari dampak jangka panjang penggunaan pinjaman online yang tidak sehat.

Risiko yang mungkin muncul:

- Gagal bayar berkepanjangan

- Penurunan skor kredit

- Tekanan finansial

- Kebocoran data pribadi

- Gangguan psikologis akibat penagihan

Karena itu, keputusan meminjam harus dilakukan dengan perhitungan matang.

FAQ Seputar Cara Aman Menggunakan Pinjol

Apakah semua pinjol legal aman digunakan?

Tidak selalu. Legalitas membantu meningkatkan perlindungan, tetapi pengguna tetap perlu memeriksa biaya, reputasi, dan kebijakan privasi.

Berapa batas cicilan ideal setiap bulan?

Idealnya total cicilan tidak melebihi 30 persen dari pendapatan bersih.

Bagaimana cara membedakan pinjol ilegal?

Biasanya menawarkan pencairan terlalu cepat, meminta akses kontak, bunga tidak transparan, dan promosi agresif.

Apakah pinjol bisa mengakses semua data HP?

Pinjol legal memiliki batas akses tertentu. Karena itu, selalu periksa izin aplikasi sebelum instalasi.

Apa yang harus dilakukan jika terlambat bayar?

Segera hubungi penyedia layanan, minta restrukturisasi jika memungkinkan, dan hindari meminjam dari aplikasi lain untuk menutup utang lama.

Kesimpulan

Pinjaman online dapat menjadi solusi finansial yang membantu jika digunakan dengan strategi yang benar. Memastikan legalitas platform, menjaga rasio cicilan tetap sehat, memahami biaya pinjaman, dan melindungi data pribadi merupakan langkah penting untuk menghindari masalah di masa depan.

Gunakan pinjol sebagai alat bantu keuangan, bukan jalan pintas konsumtif. Semakin disiplin dalam mengelola pinjaman, semakin kecil risiko terjebak utang digital.(*)