BISNIS,JS- Meski Program Pengungkapan Sukarela (PPS) telah berakhir pada 30 Juni 2022, kewajiban peserta program belum sepenuhnya selesai. Wajib pajak yang pernah memanfaatkan PPS tetap harus memahami perbedaan antara harta PPS dan investasi PPS, karena keduanya memiliki konsekuensi pelaporan yang berbeda hingga saat ini.

Mengacu pada penjelasan Komite Wajib Pajak, Jumat (20/2/2026), PPS merupakan kebijakan yang diatur dalam Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP). Pemerintah merancang program ini untuk mendorong kepatuhan sukarela sekaligus memperluas basis pajak nasional melalui pembayaran Pajak Penghasilan (PPh) final.

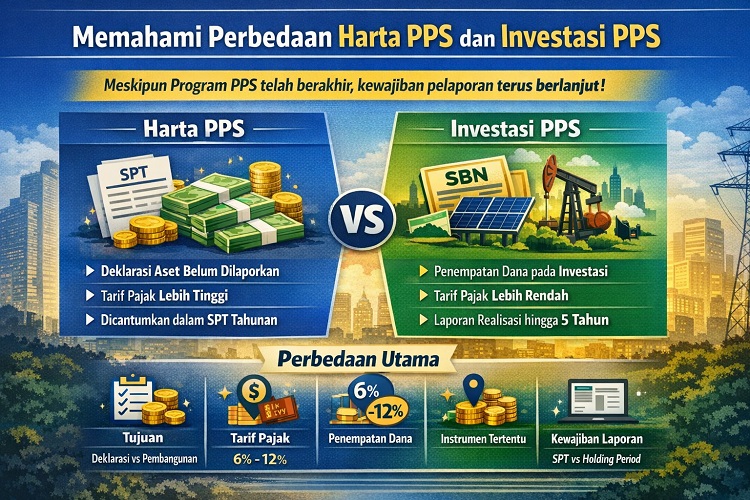

Namun demikian, dalam praktiknya masih banyak wajib pajak yang menyamakan istilah harta PPS dan investasi PPS. Padahal, keduanya memiliki fungsi, tujuan, dan kewajiban yang berbeda.

Memahami Konsep Harta PPS

Harta PPS merujuk pada harta bersih yang diungkapkan wajib pajak karena sebelumnya belum tercantum atau belum sepenuhnya dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan. Melalui PPS, wajib pajak secara aktif mendeklarasikan aset tersebut dan membayar PPh final sesuai tarif yang berlaku.

Selanjutnya, setelah proses pengungkapan selesai, wajib pajak harus mencantumkan harta PPS dalam daftar harta pada SPT Tahunan.

Investasi PPS: Insentif Pajak dengan Syarat

Berbeda dari harta PPS, investasi PPS menekankan pada penempatan dana hasil pengungkapan ke sektor-sektor yang menjadi prioritas pemerintah. Melalui skema ini, pemerintah memberikan tarif PPh final yang lebih rendah sebagai insentif.

Adapun instrumen investasi yang diperbolehkan meliputi Surat Berharga Negara (SBN), baik Surat Utang Negara (SUN) maupun Surat Berharga Syariah Negara (SBSN). Selain itu, wajib pajak juga dapat menempatkan dana pada kegiatan usaha sektor pengolahan sumber daya alam serta sektor energi terbarukan.

Pemerintah kemudian memperkuat kebijakan ini melalui Keputusan Menteri Keuangan Nomor KMK 52/KMK.010/2022. Aturan tersebut menetapkan ratusan Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) yang berhak menerima penempatan investasi PPS dengan tarif pajak terendah.

Perbedaan Tujuan: Deklarasi vs Pembangunan

Dari sisi tujuan, harta PPS berfungsi untuk menertibkan pelaporan aset agar seluruh harta wajib pajak tercatat secara resmi dalam sistem perpajakan. Sebaliknya, investasi PPS tidak hanya menawarkan kepatuhan pajak, tetapi juga mendorong pembiayaan pembangunan nasional melalui sektor-sektor strategis.

Dengan kata lain, pemerintah menggunakan investasi PPS sebagai instrumen fiskal untuk mengarahkan dana masyarakat ke bidang yang memiliki dampak ekonomi jangka panjang.

Tarif Pajak yang Membedakan

Perbedaan berikutnya terlihat jelas pada tarif pajak. Investasi PPS memperoleh tarif PPh final yang lebih rendah dibandingkan sekadar deklarasi harta.

Dalam Kebijakan I, misalnya, tarif PPh final dapat turun hingga 6 persen apabila wajib pajak menempatkan dana sesuai ketentuan.

Mekanisme Penempatan Dana

Dari sisi mekanisme, harta PPS tidak mensyaratkan penempatan dana pada instrumen tertentu. Wajib pajak cukup mendeklarasikan aset dan melunasi PPh final.

Tanpa penempatan tersebut, wajib pajak tidak dapat menikmati tarif pajak yang lebih rendah.

Kewajiban Pelaporan Setelah PPS Berakhir

Terakhir, perbedaan penting juga muncul dalam kewajiban pelaporan. Harta PPS hanya perlu dicantumkan dalam SPT Tahunan selama aset masih dimiliki.

Sementara itu, investasi PPS mewajibkan pelaporan realisasi investasi secara elektronik hingga masa penempatan atau holding period berakhir. Pemerintah menetapkan jangka waktu penempatan ini maksimal lima tahun.

Sebagai penutup, meskipun PPS sudah tidak berlaku, kewajiban peserta program tetap berjalan. Oleh karena itu, pemahaman yang tepat mengenai perbedaan harta PPS dan investasi PPS menjadi kunci agar wajib pajak tetap patuh dan terhindar dari risiko sanksi di kemudian hari.(*)